互联网金融产品——适老化用研分析

有鉴于老年人一次次在“数字围城”中遭遇的困境,引发了资管行业针对金融产品适老化改造的积极探索与思考。

前言

2020年年末,一件件“老年人被高科技抛弃”事件引起了社会的关注:年逾六旬的老人,独自冒雨缴纳医保,却被告知拒收现金;因业务需要,行动不便的九旬老人被抬进银行进行人脸识别;高龄老人因不会使用健康码被一众乘客了哄赶下车……舆论哗然。

有鉴于老年人一次次在“数字围城”中遭遇的困境,引发了资管行业针对金融产品适老化改造的积极探索与思考,在此也引发我司团队,道乐研究院—UED实验室以金融机构出发针对互联网金融产品适老化改造的深入探索。

本篇调研报告由以下三大部分构成:

(1)行业分析—探讨适老化改造趋势背景

(2)用户分析—研究用户对象习惯特征及需求痛点

(3)改造方向—总结改造方向和部分具体措施

行业分析

1. 社会背景

1.1 老年人群体规模持续增加,市场金融服务增量可观

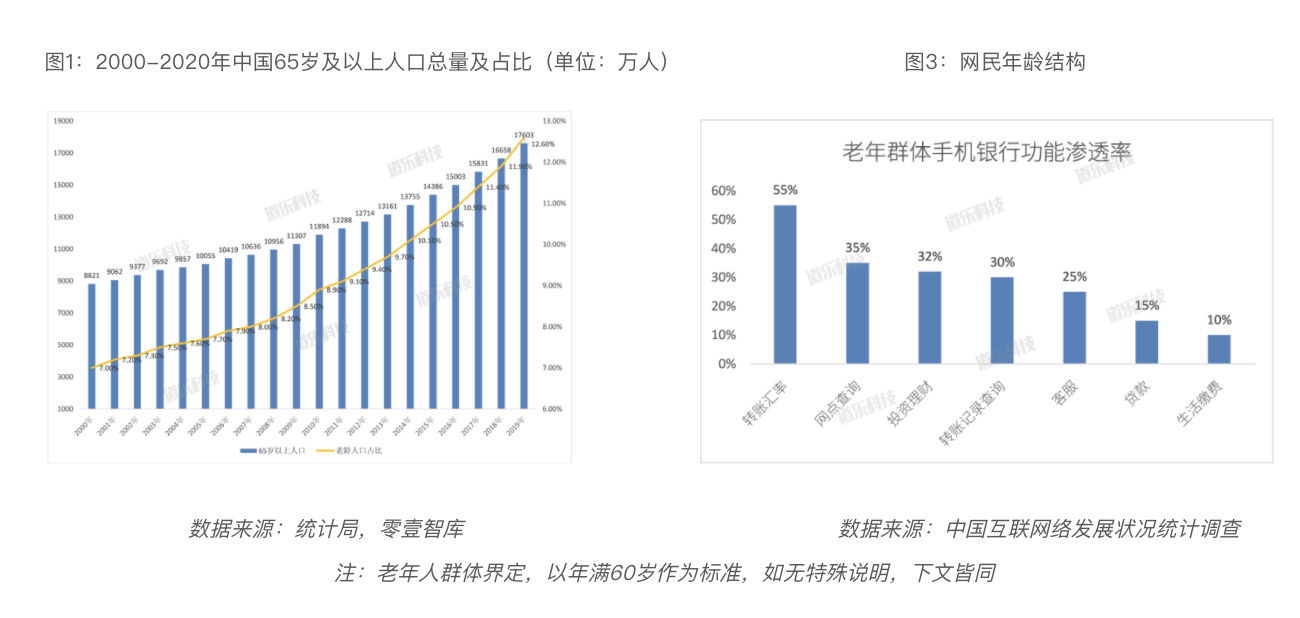

截至2019年年末,我国65周岁及以上人口1.76亿人,占总人口12.6%。

在老年人群体不断增加的背景下,势必也会带来不断增加的金融理财需求,由此看来让智能技术发展与老龄化发展相协调,不仅是社会责任的体现,同时也会给我们带来新的商机。

1.2 中高收入老年家庭持续增加,金融服务需求持续增长

根据全国老龄工作委员会发布的《中国老龄产业发展报告》,2014—2050年间,我国老龄人口的消费规模将从4万亿增长到106万亿元左右,占GDP的比例将增长至33%,成为全球老龄产业市场潜力最大的国家。

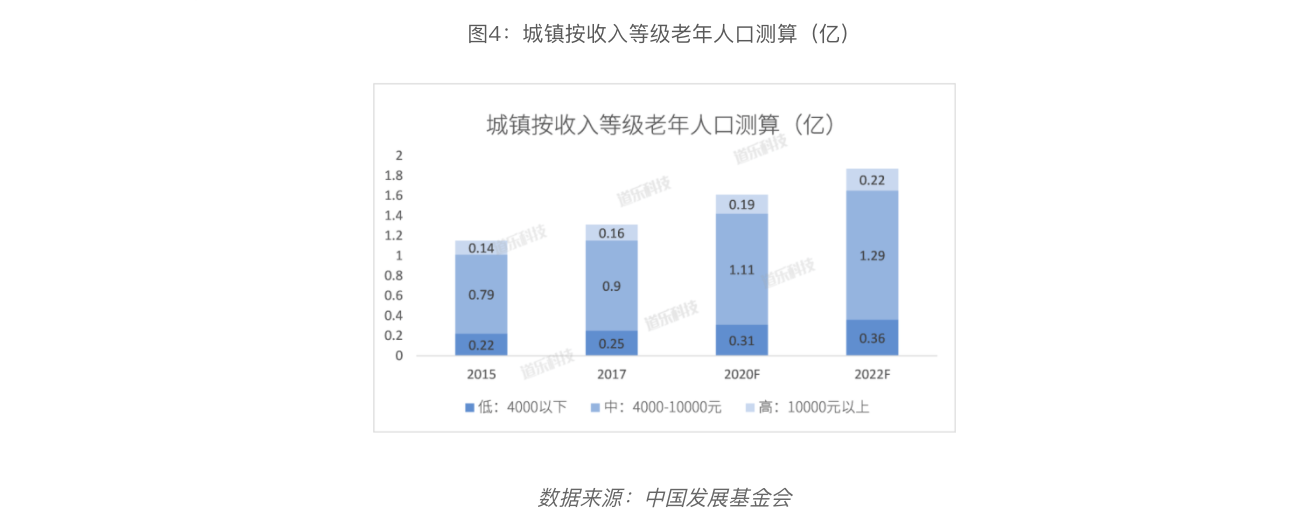

据中国家庭金融调查报告统计,预计到2022年,我国家庭月收入超过4000元的老人将达到1.51亿人,超过10000元的老人将达到2200万人。和许多无房无车年轻人相比,绝大多数老人拥有一套或多套住房。

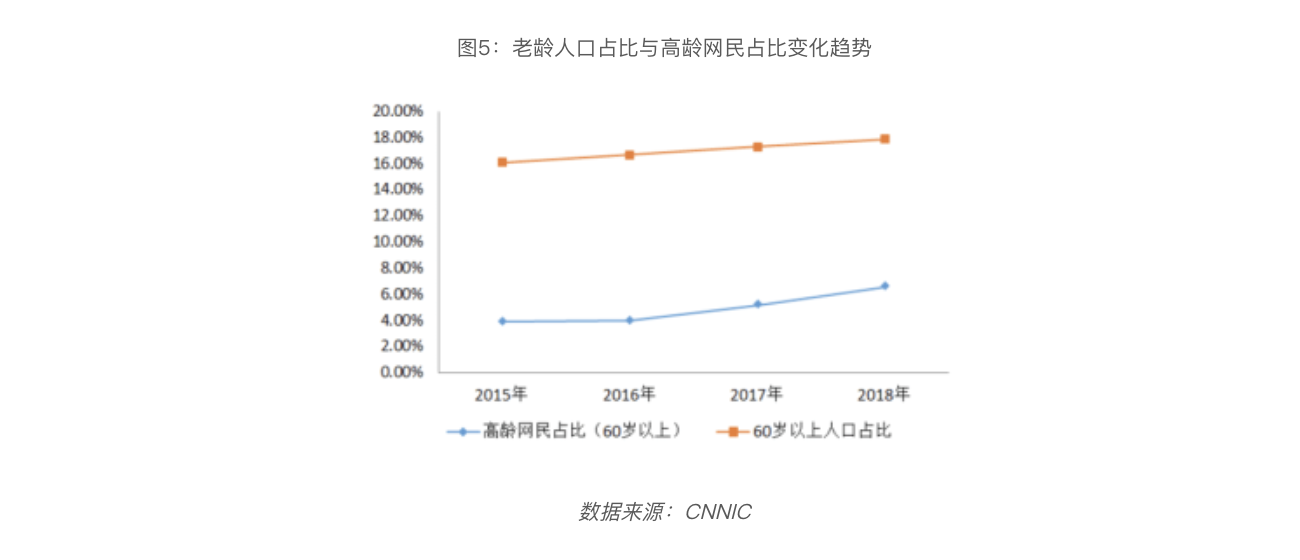

另外,新生事物的发展也潜移默化的影响着老年人的消费思维方式。在如今互联网不断发展的今天,老年人的触网热情也不断提高。根据CNNIC发布的《中国互联网发展状况统计报告》,截至2019年6月,我国50-59岁网民群体占比达到6.7%,较2016年12月的5.4%提升了1.3个百分点;60岁及以上网民群体占比6.9%,较2016年12月的4.0%上升了2.9个百分点。

老年网民数量增加的同时,老年人触网时长也在增加。根据QuestMobile发布的《银发人群洞察报告》显示,银发人群移动互联网人均使用时长,从2017年12月的98小时,增长至2018年12月的118小时,同比增长20.7%。银发人群每天花在互联网上的时间达到近4个小时。

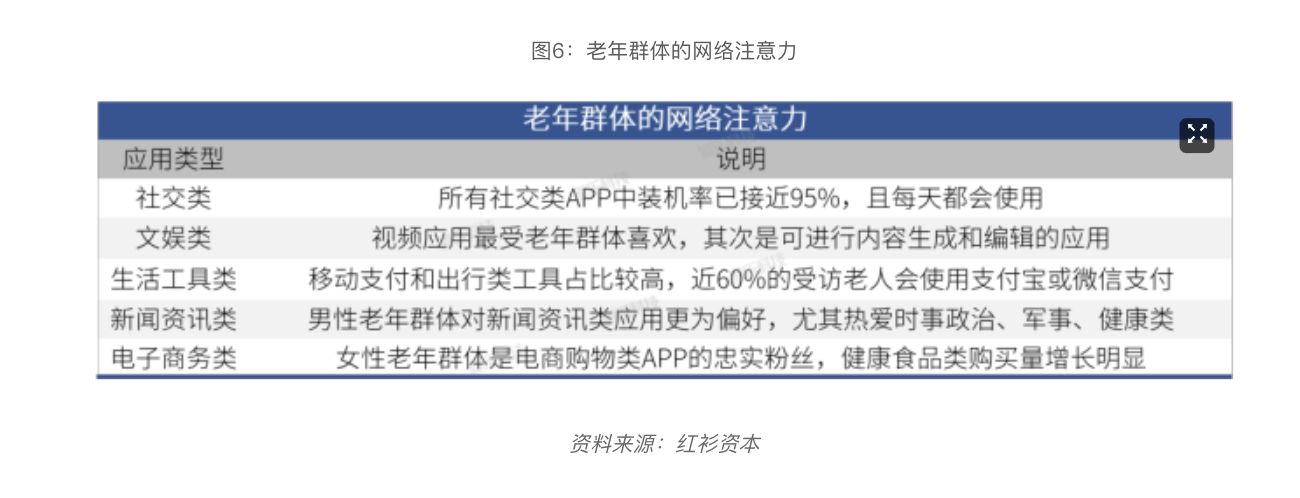

同时老年群体较全体网民的网络注意力更加集中,他们在使用网络应用中,也表现出了与年轻人不同的偏好。根据红杉资本的调查显示,66%的受访老年群体,会把1/4以上的自由时间花费在移动互联网上,依赖度较高;在使用移动互联网的老年群体中,社交类应用使用占比已高达92%,但与此群体匹配度高的优质内容尚处在稀缺状态。

网络的普及,不仅有利于满足广大老年人群体的精神文化生活,同时网络购物的实现,也为他们提供了更便捷的交易途径。综合来看,老年人群体作为在不同年龄层中,资产量相对较为厚实的群体,存在巨大待开发的金融服务理财需求。

2. 法规背景

为了不再让老年人由于“扫码、刷脸、手机支付”等原因而“寸步难行”,国务院办公厅于2020年11月24日印发《关于切实解决老年人运用智能技术困难的实施方案》,针对老年人在使用智能设备方面遇到的各种问题,提出明确的解决办法,并要求各地区、各部门结合实际认真贯彻落实。

2020年12月24日,工信部按照《国务院办公厅印发关于切实解决老年人运用智能技术困难的实施方案的通知》和《工业和信息化部中国残疾人联合会关于推进信息无障碍的指导意见》部署老年人、残疾人的信息化社会建设,为着力解决老年人、残疾人等特殊群体在使用互联网等智能技术时遇到的困难,推动充分兼顾老年人、残疾人需求。

工信部决定自2021年1月起,在全国范围内组织开展为期一年的互联网应用适老化及无障碍改造专项行动,并选择部分企业加入首批适老化及无障碍改造的网站和APP名单,进行为期一年的适老化改造,并总结测评公开结果。

用户分析

1. 老年人画像基本特点

(1)年龄结构

我国老年人口内部年龄结构相对年轻,低龄老年人口总量超过中高龄老年人口总量。根据《老龄蓝皮书:中国城乡老年人生活状况调查报告(2018)》数据显示,在全国老年人口中,低龄(60-69岁)老年人口占比56.1%。

(2)性别比例

根据《老龄蓝皮书:中国城乡老年人生活状况调查报告(2018)》数据显示,我国老年人口中,女性老年人口占比52.2%,男性占比47.8%,老年人口女性多于男性。

(3)文化程度

全国老年人口受教育水平普遍不高。《老龄蓝皮书:中国城乡老年人生活状况调查报告(2018)》数据显示,29.6%的老年人未上过学,文化程度为小学的占比为41.5%,初中和高中的占比为25.8%,大专及以上占比为3.1%。

(4)感官特征

由于感知的衰退,老年人对于视觉、听觉、触觉的感知力都存在不同程度的衰弱,比如视觉中对比度和明暗度的感知衰弱、视力下降视野变小、蓝色的辨别比红绿色能力差、相近似的信息更难区分等。

(5)心理特征

中国人群的心理健康发展报告显示抑郁老年人的数量不断增加,更容易产生暴躁、焦虑、沮丧、不安等负面情绪。

(6)思维认知

随着老年人注意力和记忆力的衰退,导致信息处理能力下降,也逐渐变得健忘,很难再去学习新的东西,又很快会忘记。

2. 老年人互联网理财调研情况

根据各金融机构研究团队对老年人互联网理财行为的定量研究分析成果,道乐研究院—UED实验室对此进行了深入的定性分析探索,总结得出老年人互联网理财具有以下几点特性:

(1) 正在奋力追赶数字时代

根据支付宝发布的《2020年老年人数字生活报告》数据展示,过去半年,为老年人定制的支付宝“关怀版”访问量同比增长6.6倍;过去 3 年,支付宝老年用户数量翻了4.5倍,三线以下地区增幅更高,达5.5倍。

(2) 偏好安全性更高的理财产品

根据网易UEDC对老年群体的调研结果显示,老年人群体在购买理财产品时,优先考虑因素依次为风险等级、产品收益、可快速转让赎回。

而根据另一项调查数据显示,老年人构建自我资金保障的方式主要有定期存款、购买国债、投资银行理财产品,少部分资金更为宽裕的老年人才会选择投资基金和股票。

洞悉背后的原因在于现在的老年人由其自身经历、思想和文化特点决定,普遍比较节俭,有更强的储蓄倾向。所以老年人将投资的安全性放在收益性前面,更倾向于选择如储蓄、国债这类风险较低的产品,并且出于对疾病、家庭意外的支出需要保持着一定的资金流动性,因此可快速赎回也列为优先考虑的原因之一,由此可以受到启发:在向老年人群体进行产品推荐时,可优先推荐风险等级偏低的理财产品。

(3) 相较于年轻人咨询类功能在金融类app里的渗透率更高

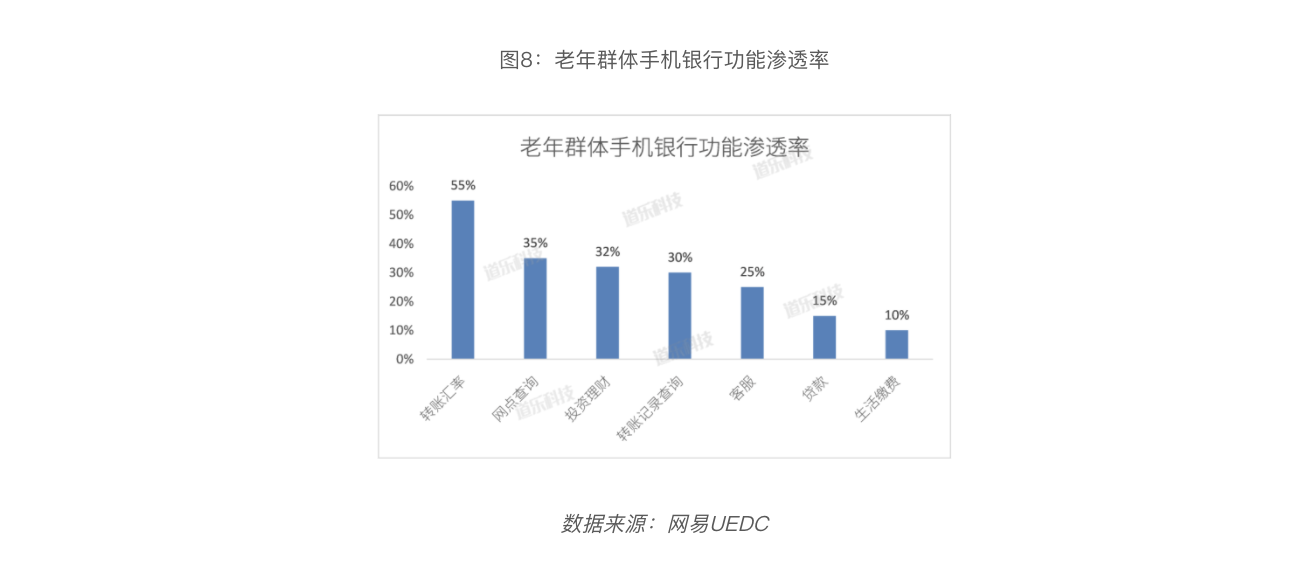

根据网易UEDC对老年群体的调研结果显示,对老年群体而言,手机银行App功能渗透率前四的依次是转账汇款、网点查询、投资理财和客服。

其中网点查询和客服功能的渗透率大幅高于年轻人的数据。由此可以得到启发:鉴于老年版银行App功能更聚焦、简化,因此在功能布局上,应优先考虑转账汇款、网点查询和投资理财功能,同时,将客服功能提至更重要位置。

(4) 倾向于人工服务

基于上一特性所提及的在app中,老年人对网点查询功能的渗透率的突出,结合老年人长期柜台办理业务以及存折上查看账户变动的行为习惯,可以合理推得出相比于线上自动化、无形化的服务形式,线下的服务更能给他们带来一种踏实感;另外,结合上文对老年人思维认知特性的分析,他们对新生事物的接受度并不高,对信息处理的能力也比较弱,在使用一般的手机银行app或ATM机时会经常感到困惑,也很难向智能客服定位关键词来获取匹配的问题解答,因此也更偏爱转接人工服务来解决问题。因此需显性化智能客服转人工客服的途径。

(5) 认知有限,抑制部分新兴金融需求

结合上一点特性,鉴于老年人对新事物认知能力不足,同时银行对老年金融知识也传播不够,导致老年人缺乏金融知识的状况日趋严重,与新型金融产品渐行渐远。大部分老年人对个人理财不了解,尽管有着购买理财产品的意愿,但是害怕上当受骗,不敢轻易涉足理财市场,由此可启发:从产品内容上可以向老年人进行多样化的轻量级投教知识的传播,同时可以考虑多感官信息的刺激便于老年人更快速理解,如视频、音频等。

(6) 交易流程中断率高

根据调研结果发现,老年人在线上理财产品交易场景中,遇到问题放弃占比高达50%,多数人求助亲友或选择直接放弃,放弃的主要原因是主观认为复杂和操作便利性问题。针对相关问题,网易UEDC也对老年人群体手机银行操作体验的痛点进行类调查分析,得到以下数据:

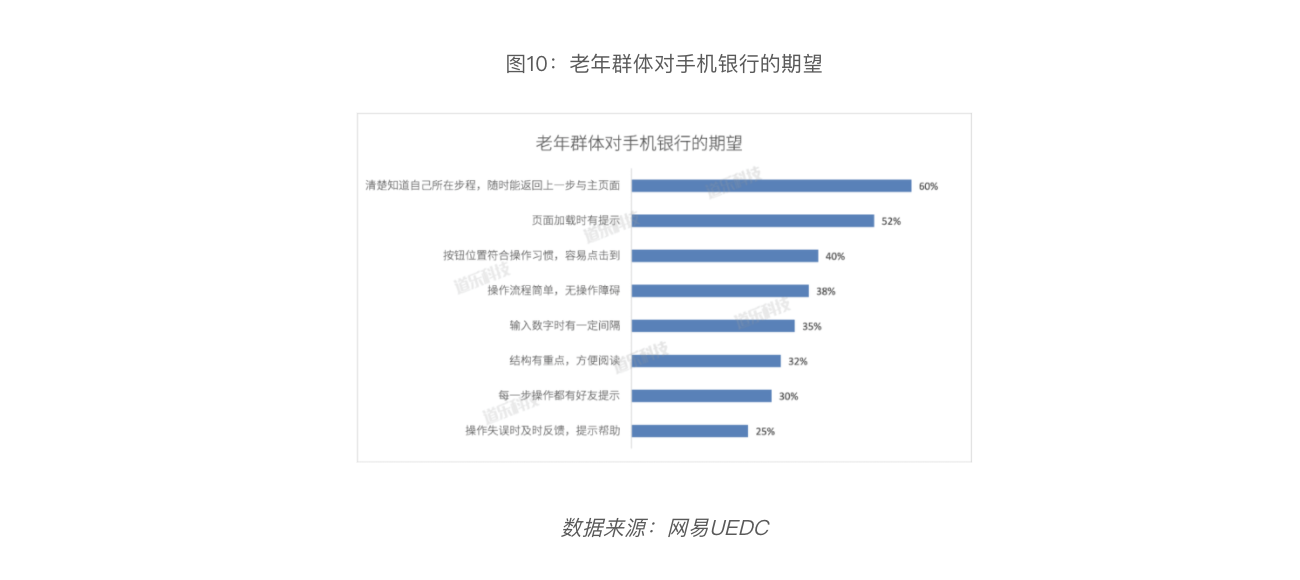

同时针对老年人群体对于手机银行的期望,得到以下数据:

基于老年人感官、心理、认知上的特性,需要我们更带有同理心,站在他们的角度为他们打造出更便利的产品,提升老年人的使用体验。

3. 目标用户模型

参考阿里研究院针对老年人群体互联网手淘行为所做的调研分析报告,结合上述分析得到的老年人互联网理财特性,我们将目标互联网老年人用户分为三类用户模型:

(1)初级理财者

背景特点:随子女迁居城市生活,保留了一定原居住地的生活习惯。

金融类app使用特点:基本上只用于交易支付,理财产品的购买更多到银行网点进行线下交易,互联网的理财产品交易只有在子女的协助下才会进行。

(2)理财多面者

背景特点:二线或新一线城市居民,较为熟悉和适应城市变化和发展,注重生活情趣,经常使用抖音/快手类软件。

金融类app使用情况:除了基本的交易支付外,会在银行客户经理的推荐下购买一些固收类理财产品,基本不涉及风险中以上的理财产品。简单的交互行为可以自行操作,复杂的交互需要子女协助/寻求客服完成。

(3)数字生活达人

背景特点:一线城市居民,受教育程度较高,品牌认知度高,熟练使用手机中各类电商app,“年轻的老年人”。

金融类app使用情况:更偏向年轻人的互联网理财行为特点,能承受的风险更高,有自己的投资理念,理财产品类型多样化,可以较为顺利地使用常规版的金融类app。

其中,用户模型中的第二类应为重点关注人群,金融服务的发展潜力更大。

4. 改进策略方向

虽然,三类互联网老年人用户模型之间各有差异,但我们发现他们最大的共性的特点在于具有开放的心态积极地接受更多理财新可能,因此我们也应该尽可能从交互视觉的角度或从产品功能的角度为老年群体提供更多样化的互联网理财参与方式,并且降低参与的门槛。因此我们得到以下适老化改造的策略方向:

(1)产品内容功能上充分考虑老年人对理财产品的认知以及期待

(2)交互视觉上充分考虑老年人感官、心理、认知上的特性

(3)技术规范上充分考虑如何利用技术便利用户操作以及产品体验设计的最大化落地

具体改进策略将于下文展开